Kaufnebenkosten Immobilie Frankfurt — der vollständige Überblick mit exakten Rechenbeispielen

Wer in Frankfurt eine Immobilie kauft, zahlt im Jahr 2026 zwischen 10 und 13 Prozent des Kaufpreises allein an Kaufnebenkosten — also zusätzlich zum vereinbarten Kaufpreis. Bei einer typischen Frankfurter Eigentumswohnung für 600.000 Euro bedeutet das eine zusätzliche Belastung von 60.000 bis 78.000 Euro, die vollständig aus Eigenkapital gedeckt sein muss…

Das Wichtigste vorab

Kaufnebenkosten Immobilie Frankfurt — der vollständige Überblick mit… auf einen Blick

Schwerpunkt

Warum Frankfurt bei den Kaufnebenkosten besonders teuer istKaufnebenkosten in Frankfurt sind aus zwei Gründen besonders hoch: Erstens zählt Hessen mit 6,0 % Grunderwerbsteuer zu den teureren Bundesländern in Deutschland. Zweitens führen die hohen Frankfurter Kaufpreise dazu…Schwerpunkt

Grunderwerbsteuer Frankfurt: 6 % auf den beurkundeten KaufpreisDie Grunderwerbsteuer ist der größte Einzelposten unter den Kaufnebenkosten. In Hessen beträgt sie seit dem 1. August 2014 einheitlich 6,0 % des im notariellen Kaufvertrag vereinbarten Kaufpreises (§ 11 GrEStG). Sie wird…Schwerpunkt

Notarkosten und Gerichtsgebühren: Was das GNotKG vorschreibtNotar- und Grundbuchgebühren sind bundeseinheitlich im Gerichts- und Notarkostengesetz (GNotKG) geregelt und nicht verhandelbar. Seit der Gebührenerhöhung zum 1. Juni 2025 im Rahmen des Kostenrechtsänderungsgesetzes 2025…Schwerpunkt

Sonderkosten beim Immobilienkauf: Was viele Käufer übersehenNeben den Standardpositionen gibt es eine Reihe von Sonderkosten, die situationsbedingt entstehen und in vielen Nebenkostenrechnern nicht berücksichtigt werden. Diese Posten fallen nicht bei jedem Kauf an — wenn sie aber…Inhaltsverzeichnis

- 01Warum Frankfurt bei den Kaufnebenkosten besonders teuer ist

- 02Grunderwerbsteuer Frankfurt: 6 % auf den beurkundeten Kaufpreis

- 03Notarkosten und Gerichtsgebühren: Was das GNotKG vorschreibt

- 04Sonderkosten beim Immobilienkauf: Was viele Käufer übersehen

- 05Maklerprovision Frankfurt: Gesetzliche Regelung seit Dezember 2020

- 06Das vollständige Rechenbeispiel: Kaufpreis 600.000 € in Frankfurt — alle Kosten auf einen Blick

- 07Kaufnebenkosten ohne Makler: Was sich ändert — und was nicht

- 08Legale Optimierungsmöglichkeiten: Wo sich Kaufnebenkosten reduzieren lassen

- 09Der Zeitplan der Kaufnebenkosten: Wann wird was fällig?

Wer in Frankfurt eine Immobilie kauft, zahlt im Jahr 2026 zwischen 10 und 13 Prozent des Kaufpreises allein an Kaufnebenkosten — also zusätzlich zum vereinbarten Kaufpreis. Bei einer typischen Frankfurter Eigentumswohnung für 600.000 Euro bedeutet das eine zusätzliche Belastung von 60.000 bis 78.000 Euro, die vollständig aus Eigenkapital gedeckt sein muss, da Banken diese Kosten in der Regel nicht mitfinanzieren. Marc Härter Immobilien begleitet Käufer täglich durch diesen Prozess — und wir erleben regelmäßig, dass gerade die Nebenposten wie Löschungsbewilligungen, Vertretungsvollmachten oder die Grundschuldbestellung unterschätzt oder schlicht vergessen werden.

Dieser Ratgeber führt Sie Schritt für Schritt durch alle Kostenpositionen, die beim Immobilienkauf in Frankfurt anfallen — von der Grunderwerbsteuer über Notar- und Gerichtsgebühren nach dem Gerichts- und Notarkostengesetz (GNotKG) bis hin zu Sonderkosten, die nur in bestimmten Konstellationen entstehen. Als Diplom-Immobilienwirt (DIA) und IHK-zertifizierter Bewerter erkläre ich Ihnen nicht nur, was anfällt, sondern auch warum — und wo sich legal und legitim sparen lässt. Alle Rechenbeispiele basieren auf aktuellen Kaufpreisen in der Frankfurter Marktlage (Stand: April 2026).

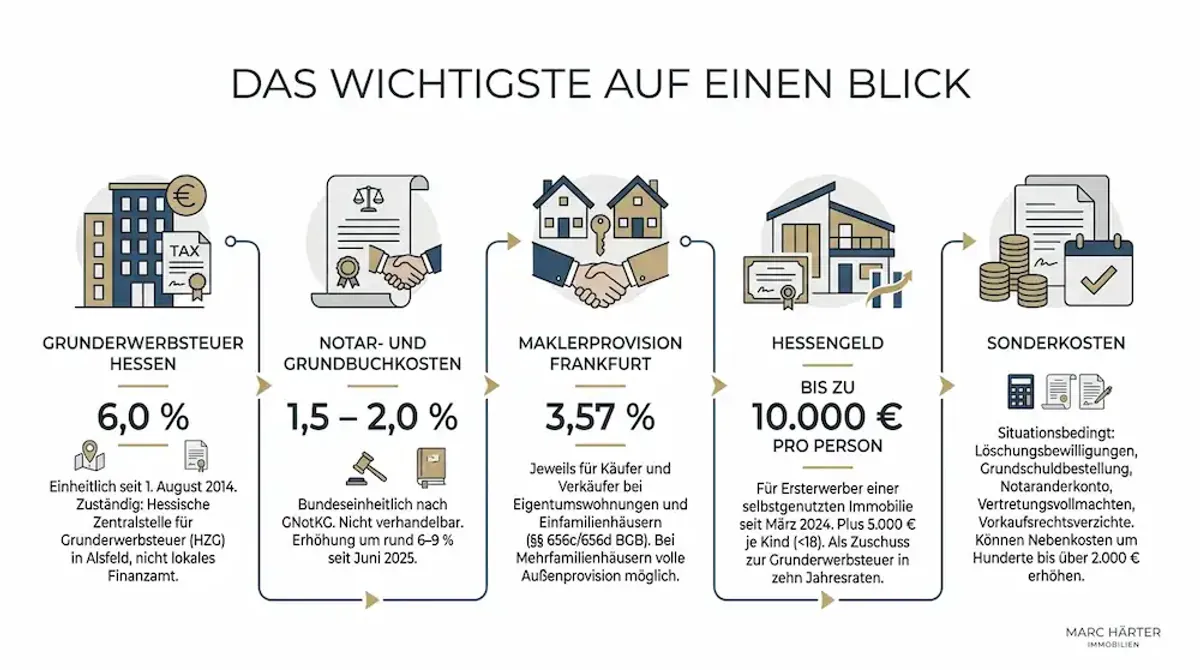

Das Wichtigste auf einen Blick

Grunderwerbsteuer Hessen: Seit dem 1. August 2014 einheitlich 6,0 % des beurkundeten Kaufpreises — zuständig ist die Hessische Zentralstelle für Grunderwerbsteuer (HZG) in Alsfeld, nicht das lokale Frankfurter Finanzamt.

Notar- und Grundbuchkosten: 1,5 bis 2,0 % des Kaufpreises nach GNotKG — bundeseinheitlich geregelt und nicht verhandelbar; seit Juni 2025 um rund 6–9 % erhöht.

Maklerprovision: In Frankfurt jeweils 3,57 % für Käufer und Verkäufer (§§ 656c/656d BGB); gilt für Eigentumswohnungen und Einfamilienhäuser — bei Mehrfamilienhäusern kann die volle Außenprovision vom Käufer verlangt werden.

Hessengeld: Ersterwerber einer selbstgenutzten Immobilie können seit März 2024 bis zu 10.000 € pro Person (plus 5.000 € je Kind unter 18 Jahren) als Zuschuss zur Grunderwerbsteuer beantragen — ausgezahlt in zehn Jahresraten.

Sonderkosten: Löschungsbewilligungen, Grundschuldbestellung, Notaranderkonto, Vertretungsvollmachten und Vorkaufsrechtsverzichte fallen situationsbedingt an und können die Nebenkosten um mehrere Hundert bis über 2.000 Euro erhöhen.

Warum Frankfurt bei den Kaufnebenkosten besonders teuer ist

Kaufnebenkosten in Frankfurt sind aus zwei Gründen besonders hoch: Erstens zählt Hessen mit 6,0 % Grunderwerbsteuer zu den teureren Bundesländern in Deutschland. Zweitens führen die hohen Frankfurter Kaufpreise dazu, dass selbst bei relativ niedrigen Prozentsätzen enorme absolute Beträge entstehen. Ein Käufer, der in Bayern dieselbe Immobilie erwirbt, zahlt 3,5 % Grunderwerbsteuer — in Frankfurt sind es 6,0 %. Bei einer 600.000-Euro-Wohnung ergibt sich daraus ein Unterschied von 15.000 Euro allein bei dieser einen Kostenposition.

Laut Gutachterausschuss Frankfurt lagen die mittleren Kaufpreise für Eigentumswohnungen im Stadtgebiet 2024 deutlich oberhalb des hessischen Landesdurchschnitts. Westend, Sachsenhausen, Bornheim und das Nordend bewegen sich regelmäßig in Bereichen von 6.000 bis über 10.000 Euro pro Quadratmeter Wohnfläche. Diese Preisniveaus bedeuten: Bei einer 80-Quadratmeter-Wohnung im Nordend für 640.000 Euro summieren sich die Kaufnebenkosten allein aus Grunderwerbsteuer (38.400 €), Notar und Grundbuch (ca. 11.500 €) sowie Maklercourtage (22.848 €) bereits auf über 72.000 Euro — und das noch ohne Sonderposten.

Überblick: Kaufnebenkosten nach Kaufpreis in Frankfurt (2026)

| Kaufpreis | Grunderwerbsteuer 6 % | Notar + Grundbuch ca. 1,75 % | Makler 3,57 % (Käuferanteil) | Summe Nebenkosten | In % des Kaufpreises |

|---|---|---|---|---|---|

| 350.000 € | 21.000 € | 6.125 € | 12.495 € | 39.620 € | 11,3 % |

| 500.000 € | 30.000 € | 8.750 € | 17.850 € | 56.600 € | 11,3 % |

| 600.000 € | 36.000 € | 10.500 € | 21.420 € | 67.920 € | 11,3 % |

| 800.000 € | 48.000 € | 14.000 € | 28.560 € | 90.560 € | 11,3 % |

| 1.200.000 € | 72.000 € | 20.400 € | 42.840 € | 135.240 € | 11,3 % |

Quelle: Eigene Berechnung auf Basis GNotKG (Stand Juni 2025), Grunderwerbsteuergesetz Hessen (6 %), §§ 656c/656d BGB | Stand: April 2026. Notar- und Grundbuchkosten sind Näherungswerte — verbindliche Kalkulation durch den beurkundenden Notar. Alle Angaben ohne Gewähr.

Grunderwerbsteuer Frankfurt: 6 % auf den beurkundeten Kaufpreis

Die Grunderwerbsteuer ist der größte Einzelposten unter den Kaufnebenkosten. In Hessen beträgt sie seit dem 1. August 2014 einheitlich 6,0 % des im notariellen Kaufvertrag vereinbarten Kaufpreises (§ 11 GrEStG). Sie wird vom Käufer geschuldet und ist zwingend zu entrichten, bevor das Grundbuchamt die Eigentumsumschreibung vornimmt. Zuständige Behörde ist für ganz Hessen die Hessische Zentralstelle für Grunderwerbsteuer (HZG) mit Sitz in Alsfeld — nicht das Frankfurter Finanzamt.

Was gehört zur Bemessungsgrundlage — und was nicht?

Bemessungsgrundlage der Grunderwerbsteuer ist grundsätzlich der beurkundete Kaufpreis. Bewegliche Gegenstände, die im Kaufvertrag gesondert und mit realistischen Werten ausgewiesen werden, mindern die Bemessungsgrundlage. Klassische Beispiele in Frankfurt: eine hochwertige Einbauküche, eine separate Kellereinrichtung oder ein freistehender Carport. Das Finanzamt prüft solche Abzüge auf Plausibilität — ein Ansatz von 8.000 bis 15.000 Euro für eine vollwertige Einbauküche wird in der Praxis regelmäßig anerkannt.

Nicht mindernd wirken hingegen die Instandhaltungsrücklage bei Eigentumswohnungen: Der Bundesfinanzhof hat 2020 entschieden (Az. II R 8/18), dass die anteilig auf den Erwerber übergehende Instandhaltungsrücklage der Gemeinschaft Teil der Gegenleistung und damit voll grunderwerbsteuerpflichtig ist. In der Frankfurter Praxis begegnet uns dieses Thema häufig, wenn Erwerber älterer WEG-Objekte im Westend oder in Sachsenhausen gut gefüllte Rücklagen vorfinden und irrtümlich mit einer Steuerminderung rechnen.

Rechenbeispiel Grunderwerbsteuer — zwei Szenarien

Szenario A — Standardfall ohne Abzüge:

Kaufpreis Eigentumswohnung Frankfurt-Bornheim: 520.000 €

Grunderwerbsteuer: 520.000 € × 6,0 % = 31.200 €

Szenario B — Mit separater Ausweisung der Einbauküche:

Kaufpreis laut Vertrag: 520.000 €

Davon abzuziehen, Einbauküche gesondert ausgewiesen: 10.000 €

Bemessungsgrundlage: 510.000 €

Grunderwerbsteuer: 510.000 € × 6,0 % = 30.600 €

Ersparnis durch legale Gestaltung: 600 €

Wichtig: Steuerbefreiungen nach § 3 GrEStG

Unentgeltliche Übertragungen zwischen Ehepartnern, eingetragenen Lebenspartnern sowie Verwandten in gerader Linie (Eltern ↔ Kinder, Großeltern ↔ Enkel) sind nach § 3 Nr. 4 GrEStG von der Grunderwerbsteuer befreit. Geschwister profitieren hingegen nicht — sie zahlen den vollen Steuersatz. Die Befreiung gilt nur für Schenkungen und Erbfälle, nicht für entgeltliche Kaufverträge unter Angehörigen. Dieser Artikel ersetzt keine steuerliche Beratung — sprechen Sie im Zweifelsfall mit einem Steuerberater.

Hessengeld: Zuschuss für Ersterwerber seit März 2024

Seit dem 1. März 2024 gewährt das Land Hessen Ersterwerber von selbstgenutzten Wohnimmobilien einen Zuschuss zur Grunderwerbsteuer — das sogenannte Hessengeld. Die Förderung beträgt 10.000 Euro pro erwerbende Person, also bis zu 20.000 Euro für ein Paar. Für jedes Kind unter 18 Jahren werden zusätzlich 5.000 Euro gewährt, sodass eine vierköpfige Familie maximal 30.000 Euro erhalten kann. Die Auszahlung erfolgt in zehn gleichen Jahresraten, und die Gesamtförderung ist auf die tatsächlich gezahlte Grunderwerbsteuer begrenzt. Anträge sind ausschließlich digital über die Wirtschafts- und Infrastrukturbank Hessen (WIBank) zu stellen.

Notarkosten und Gerichtsgebühren: Was das GNotKG vorschreibt

Notar- und Grundbuchgebühren sind bundeseinheitlich im Gerichts- und Notarkostengesetz (GNotKG) geregelt und nicht verhandelbar. Seit der Gebührenerhöhung zum 1. Juni 2025 im Rahmen des Kostenrechtsänderungsgesetzes 2025 (KostBRÄG 2025) sind die Wertgebühren um rund 6 % und Festgebühren um 9 % gestiegen. Für einen typischen Immobilienkauf in Frankfurt sind im Jahr 2026 insgesamt zwischen 1,5 und 2,0 % des Kaufpreises für Notar und Grundbuch zu kalkulieren — bei einer Finanzierung mit Grundschuldbestellung eher am oberen Ende dieser Spanne.

Die einzelnen Gebührenpositionen im Detail

Das GNotKG arbeitet mit einem Gebührensystem auf Basis der Gebührentabelle B (Anlage 2 zu § 34 GNotKG). Für jeden Geschäftswert — beim Immobilienkauf ist das der Kaufpreis — ergibt sich eine Basisgebühr. Auf diese Basisgebühr werden je nach Tätigkeit bestimmte Faktoren angewendet. Die Basisgebühr bei einem Kaufpreis von 600.000 Euro beträgt nach der Tabelle B (Stand 2026) rund 2.015 Euro. Die einzelnen Leistungen kosten dann:

Beurkundung des Kaufvertrags (Faktor 2,0): Dies ist die Kernleistung des Notars. Er erstellt den Vertragsentwurf, belehrt beide Parteien, verliest die Urkunde und beurkundet die Unterschriften. Kosten bei einem Kaufpreis von 600.000 €: 2,0 × 2.015 € = ca. 4.030 € (zzgl. 19 % MwSt = ca. 4.796 €).

Vollzugsgebühr (Faktor 0,5): Für die technische Abwicklung — insbesondere die Antragstellung beim Grundbuchamt für Auflassungsvormerkung und Eigentumsumschreibung sowie die Fälligkeitsmitteilung: 0,5 × 2.015 € = ca. 1.008 € (zzgl. MwSt = ca. 1.199 €).

Betreuungsgebühr (Faktor 0,5): Fällt an, wenn der Notar koordinierende Tätigkeiten übernimmt — also Genehmigungen einholt, Vorkaufsrechtsverzichte beantragt oder Löschungsbewilligungen einkoordiniert. In der Frankfurter Praxis bei nahezu jedem Kauf anfallend: 0,5 × 2.015 € = ca. 1.008 € (zzgl. MwSt = ca. 1.199 €).

Eigentumsumschreibung Grundbuchamt (Faktor 1,0 — ohne MwSt): Das Grundbuchamt ist eine staatliche Stelle und erhebt keine Umsatzsteuer. Die Eigentumsumschreibung: 1,0 × 2.015 € = ca. 2.015 €.

Auflassungsvormerkung Grundbuchamt (Faktor 0,5 — ohne MwSt): Der erste Schritt zum Eigentümerwechsel — sichert den Anspruch des Käufers im Grundbuch, bevor der Kaufpreis fließt: 0,5 × 2.015 € = ca. 1.008 €.

Hinzu kommen Auslagen für Porto, Telefon, Kopien und Registerabrufe — erfahrungsgemäß 50 bis 150 Euro.

Vollständiges Rechenbeispiel: Kaufpreis 600.000 € — ohne Finanzierung

| Position | Faktor / Satz | Netto | MwSt. | Gesamt |

|---|---|---|---|---|

| Kaufvertragsbeurkundung (Notar) | 2,0 | 4.030 € | 766 € | 4.796 € |

| Vollzugsgebühr (Notar) | 0,5 | 1.008 € | 191 € | 1.199 € |

| Betreuungsgebühr (Notar) | 0,5 | 1.008 € | 191 € | 1.199 € |

| Auslagen Notar | pauschal | 85 € | 16 € | 101 € |

| Eigentumsumschreibung (Grundbuchamt) | 1,0 | 2.015 € | — | 2.015 € |

| Auflassungsvormerkung (Grundbuchamt) | 0,5 | 1.008 € | — | 1.008 € |

| Summe Notar + Grundbuch | ca. 10.318 € |

Quelle: GNotKG Tabelle B, Gebührentabelle Stand Juni 2025 | Kaufpreis: 600.000 €, ohne Grundschuldbestellung. Basisgebühr ca. 2.015 €. Alle Angaben Näherungswerte — verbindliche Kalkulation durch den beurkundenden Notar. Alle Angaben ohne Gewähr.

Rechenbeispiel mit Finanzierung: Grundschuldbestellung

Wer die Immobilie mit einem Bankdarlehen finanziert, benötigt eine Grundschuld als Sicherheit für die kreditgebende Bank. Die Grundschuld wird in Abteilung III des Grundbuchs eingetragen und löst eigene Notargebühren aus. Die Gebühren richten sich nach der Höhe der Grundschuld (= Darlehenshöhe), nicht nach dem Kaufpreis.

Rechenbeispiel: Kaufpreis 600.000 €, Eigenkapital 150.000 €, Darlehen und Grundschuld: 450.000 €.

Basisgebühr für 450.000 € nach GNotKG-Tabelle B: ca. 1.645 €.

Beurkundung Grundschuldbestellungsurkunde (Faktor 1,0, Notar): 1,0 × 1.645 € = 1.645 € + 19 % MwSt = ca. 1.958 €

Eintragung Grundschuld Grundbuchamt (Faktor 1,0, ohne MwSt): ca. 1.645 €

Gesamtkosten Grundschuldbestellung: ca. 3.603 €

Das heißt: Notar- und Grundbuchkosten in unserem Gesamtbeispiel (Kaufpreis 600.000 €, Darlehen 450.000 €) betragen zusammen rund 13.921 € — das entspricht ca. 2,3 % des Kaufpreises.

Sonderkosten beim Immobilienkauf: Was viele Käufer übersehen

Neben den Standardpositionen gibt es eine Reihe von Sonderkosten, die situationsbedingt entstehen und in vielen Nebenkostenrechnern nicht berücksichtigt werden. Diese Posten fallen nicht bei jedem Kauf an — wenn sie aber anfallen, kommen mehrere Hundert bis über 2.000 Euro zusätzlich zusammen. In unserer Beratungspraxis in Frankfurt sehen wir insbesondere bei Objekten mit bestehenden Belastungen, bei Käufen unter Beteiligung mehrerer Parteien oder bei Vollmachtssituationen regelmäßig, dass diese Kosten die Gesamtkalkulation empfindlich verschieben.

Löschungsbewilligung: Wenn der Verkäufer noch Schulden hat

Ist die verkaufte Immobilie noch mit einer Grundschuld des Verkäufers belastet — was in Frankfurt der Normalfall ist, wenn der Verkäufer selbst einmal finanziert hat — muss diese Grundschuld vor oder mit der Eigentumsübertragung gelöscht werden. Dafür benötigt der Verkäufer eine Löschungsbewilligung seiner Bank. Diese Bewilligung ist schriftlich und in öffentlich beglaubigter oder notariell beurkundeter Form beim Grundbuchamt einzureichen.

Die Kosten für Löschungsbewilligung und anschließende Grundbuchlöschung teilen sich wie folgt auf: Für die notarielle Beglaubigung der Löschungsbewilligung durch den Banknotar gilt nach § 34 GNotKG ein Faktor von 0,2 auf die Basisgebühr der eingetragenen Grundschuldsumme — Mindestgebühr 20 €, Höchstgebühr 70 € (KV Nr. 25100). Für die tatsächliche Löschung der Grundschuld im Grundbuch erhebt das Grundbuchamt ebenfalls ca. 0,2 % der Grundschuldsumme.

Rechenbeispiel Löschungsbewilligung:

Eingetragene Grundschuld des Verkäufers: 300.000 €

Beglaubigung Löschungsbewilligung durch Bank-Notar: ca. 70 € (Höchstgebühr nach KV 25100, zzgl. 19 % MwSt = ca. 83 €)

Grundbuchlöschungsgebühr (0,2 % der Grundschuldsumme): ca. 0,2 × Basisgebühr = ca. 0,2 × 1.070 € (Basisgebühr für 300.000 €) = ca. 214 € (keine MwSt)

Gesamtkosten Löschung: ca. 297 € — trägt in der Regel der Verkäufer.

Treuhandauflage — wenn das Darlehen noch nicht getilgt ist

Hat der Verkäufer sein Darlehen noch nicht vollständig zurückgezahlt, übermittelt die Bank die Löschungsbewilligung nur mit einer Treuhandauflage an den Notar. Das bedeutet: Der Notar darf die Bewilligung erst nutzen und zur Löschung einreichen, wenn aus dem Kaufpreis ein festgelegter Betrag direkt an die Bank des Verkäufers geflossen ist. Diese Abwicklung erfordert erhöhten Koordinationsaufwand und kann die Bearbeitungszeit um mehrere Wochen verlängern. In solchen Situationen empfehlen erfahrene Notare in Frankfurt häufig ein Notaranderkonto.

Notaranderkonto: Sicherheit mit Preisschild

Ein Notaranderkonto ist ein separates Treuhandkonto, über das der Notar den Kaufpreis treuhänderisch abwickelt. Es sichert sowohl Käufer als auch Verkäufer ab: Der Käufer zahlt in das Anderkonto ein, der Notar leitet den Betrag erst weiter, wenn alle Voraussetzungen (Auflassungsvormerkung eingetragen, Vorkaufsrechtsverzicht vorliegt, Löschungsbewilligungen der Altbanken abgegeben) erfüllt sind. In Frankfurt wird das Anderkonto nicht standardmäßig eingesetzt — es ist optional und verteuert die Notarrechnung. Die Gebühr beträgt Faktor 1,0 auf die Basisgebühr des abgewickelten Betrags.

Rechenbeispiel Notaranderkonto:

Kaufpreis / Abwicklungsbetrag: 600.000 €

Basisgebühr: ca. 2.015 €

Anderkonto-Gebühr (Faktor 1,0, zzgl. 19 % MwSt): ca. 2.398 €

Die Mehrkosten für das Anderkonto betragen also rund 2.400 Euro — sinnvoll bei komplexen Ablösungskonstellationen, aber nicht immer notwendig.

Vertretungsvollmachten: Wenn eine Partei nicht persönlich erscheinen kann

Nicht immer können Käufer oder Verkäufer persönlich beim Notartermin erscheinen — sei es wegen einer Auslandsabwesenheit, gesundheitlicher Einschränkungen oder beruflicher Terminkonflikte. In diesem Fall kann eine Person mittels notariell beurkundeter oder beglaubigter Vollmacht vertreten werden. Für die Beglaubigung einer Vollmacht zur Beurkundung eines Kaufvertrags — die sogenannte Vertretungsvollmacht oder Belastungsvollmacht — erhebt der Notar eine Gebühr nach KV Nr. 21200 GNotKG von Faktor 0,2 auf die Basisgebühr.

Rechenbeispiel Vollmacht:

Kaufpreis: 600.000 €, Basisgebühr: ca. 2.015 €

Vollmacht-Gebühr (Faktor 0,2): ca. 403 € + 19 % MwSt = ca. 480 €

Hinzu kommt eine Vertretungsbescheinigung (KV Nr. 25214 GNotKG): pauschal 15 € + 19 % MwSt = 17,85 €

Gesamtkosten Vollmacht: ca. 498 €

Wichtig: Manche Banken akzeptieren für die Grundschuldbestellung auch eine einfache notarielle Beglaubigung der Unterschrift — dies ist günstiger als eine vollständige Beurkundung. Sprechen Sie dies vorab mit Ihrer Bank ab.

Vorkaufsrechtsverzicht der Gemeinde

Nach § 24 Baugesetzbuch (BauGB) besitzen Gemeinden — und damit auch die Stadt Frankfurt — unter bestimmten Voraussetzungen ein gesetzliches Vorkaufsrecht beim Kauf von Grundstücken und Immobilien. Der Notar ist verpflichtet, den Kauf der Gemeinde anzuzeigen, die dann innerhalb von zwei Monaten entscheiden muss, ob sie das Vorkaufsrecht ausübt. In der Frankfurter Praxis tritt dieses Recht selten ein, aber die Anfrage bei der Gemeinde ist ein Pflichtschritt — ohne deren Verzichtserklärung kann keine lastenfreie Eintragung im Grundbuch erfolgen.

Besondere Aufmerksamkeit ist bei Objekten in Frankfurter Sanierungsgebieten oder Erhaltungssatzungsgebieten (sogenannte Milieuschutzgebiete) geboten — dort gilt ein erweitertes Vorkaufsrecht der Stadt und die behördliche Bearbeitungszeit kann die Kaufabwicklung um mehrere Wochen verzögern. Die Stadtteile Sachsenhausen-Nord, Bornheim und Teile des Ostends sind von solchen Satzungsgebieten betroffen.

Rangbescheinigung für die Bank

Manche Banken zahlen das Darlehen erst aus, wenn die Grundschuld im Grundbuch eingetragen ist. Da aber die Eintragung manchmal Wochen dauern kann und der Käufer die Immobilie früher bezahlen muss, stellt der Notar der Bank eine Rangbescheinigung aus — sie bestätigt, dass die Grundschuld mit dem höchsten Rang eingetragen werden wird und kein konkurrierendes Recht dazwischenkommt. Die Gebühr für eine Rangbescheinigung nach GNotKG beträgt Faktor 0,3 auf die Basisgebühr der Grundschuldsumme.

Rechenbeispiel Rangbescheinigung:

Grundschuldsumme: 450.000 €, Basisgebühr: ca. 1.645 €

Rangbescheinigung (Faktor 0,3): 0,3 × 1.645 € = ca. 493 € + 19 % MwSt = ca. 587 €

Maklerprovision Frankfurt: Gesetzliche Regelung seit Dezember 2020

Die Maklerprovision ist beim Kauf einer Eigentumswohnung oder eines Einfamilienhauses in Frankfurt seit dem 23. Dezember 2020 gesetzlich geregelt. Das Gesetz zur Verteilung der Maklerkosten (§§ 656a–656d BGB) legt fest, dass Käufer maximal die Hälfte der vereinbarten Gesamtprovision tragen dürfen — das sogenannte Halbteilungsprinzip. In Frankfurt hat sich als Marktstandard eine Gesamtprovision von 7,14 % des Kaufpreises etabliert, aufgeteilt in jeweils 3,57 % für Käufer und Verkäufer (inkl. 19 % MwSt). Eine gesetzliche Obergrenze für die Provisionshöhe existiert nicht — der Satz ist frei verhandelbar.

Für welche Immobilientypen gilt das Halbteilungsprinzip?

Die Regelungen der §§ 656c/656d BGB gelten ausschließlich für Eigentumswohnungen und Einfamilienhäuser (inkl. Einfamilienhäuser mit Einliegerwohnung), sofern der Käufer als Verbraucher handelt. Für Mehrfamilienhäuser, Gewerbeobjekte, reine Kapitalanlageimmobilien und unbebaute Grundstücke gelten die Regelungen nicht — dort kann der Makler eine reine Außenprovision (Käuferprovision) ohne gleichzeitige Verkäuferbelastung vereinbaren.

In der Frankfurter Praxis bedeutet das: Wer ein Mehrfamilienhaus kauft — etwa in Bornheim oder im Nordend — kann mit einer Käuferprovision von bis zu 5,95 % oder sogar 7,14 % konfrontiert werden, ohne dass der Verkäufer zwingend mitbezahlen muss. Diesen Unterschied erleben wir regelmäßig als Überraschungsmoment bei Investoren, die bisher nur Eigentumswohnungen erworben haben.

Rechenbeispiel Maklerprovision Frankfurt

Beispiel A — Eigentumswohnung (Halbteilungsprinzip):

Kaufpreis: 600.000 €

Gesamtprovision: 7,14 % = 42.840 €

Käuferanteil (3,57 %): 600.000 € × 3,57 % = 21.420 €

Verkäuferanteil (3,57 %): 21.420 €

Beispiel B — Mehrfamilienhaus (freie Vereinbarung):

Kaufpreis: 1.200.000 €

Vereinbarte Käuferprovision: 5,95 % (marktüblich für MFH in Frankfurt)

Käuferprovision: 1.200.000 € × 5,95 % = 71.400 €

Achtung: Maklerprovision gehört nicht zur Bemessungsgrundlage der Grunderwerbsteuer

Die Maklerprovision fließt nicht in die Berechnung der Grunderwerbsteuer ein. Steuerpflichtig ist ausschließlich der beurkundete Kaufpreis. Das ist ein häufig angetroffenes Missverständnis in der Kaufkalkulation. Alle Angaben in diesem Abschnitt ohne steuerliche Gewähr — sprechen Sie mit einem Steuerberater bei komplexen Sachverhalten.

Ihre persönliche Nebenkostenkalkulation für Frankfurt

Jede Immobilientransaktion ist anders — Sonderbelastungen, Finanzierungsstruktur, Grundstückstyp und individuelle Vollmachtskonstellationen beeinflussen die tatsächlichen Nebenkosten erheblich. Als Diplom-Immobilienwirt und IHK-zertifizierter Bewerter erstellen wir Ihnen im Erstgespräch eine realistische, auf Ihr Objekt zugeschnittene Nebenkostenkalkulation — kostenlos und unverbindlich.

Jetzt Beratungsgespräch vereinbaren

Das vollständige Rechenbeispiel: Kaufpreis 600.000 € in Frankfurt — alle Kosten auf einen Blick

Angenommen wird: Kauf einer Eigentumswohnung in Frankfurt-Sachsenhausen, Kaufpreis 600.000 €, Finanzierung mit Eigenkapital 150.000 € und Bankdarlehen 450.000 €, Verkauf über Makler mit Halbteilungsprinzip, Objekt belastet mit einer verkäuferseitigen Grundschuld über 280.000 €, die im Zuge des Verkaufs gelöscht wird.

| Kostenposition | Wer zahlt? | Betrag (ca.) | In % des KP |

|---|---|---|---|

| Grunderwerbsteuer (6 %) | Käufer | 36.000 € | 6,00 % |

| Notarkosten Kaufvertrag (inkl. Vollzug + Betreuung) | Käufer | 7.295 € | 1,22 % |

| Grundbuchgebühren (Auflassung + Umschreibung) | Käufer | 3.023 € | 0,50 % |

| Grundschuldbestellung 450.000 € (Notar + Grundbuch) | Käufer | 3.603 € | 0,60 % |

| Maklerprovision Käuferanteil (3,57 %) | Käufer | 21.420 € | 3,57 % |

| Auslagen Notar | Käufer | 101 € | 0,02 % |

| Löschung Grundschuld Verkäufer (280.000 €) | Verkäufer | ca. 275 € | — |

| Gesamte Kaufnebenkosten Käufer | 71.442 € | 11,9 % |

Quelle: GNotKG (Stand Juni 2025), GrEStG Hessen 6 %, §§ 656c/656d BGB | Kaufpreis 600.000 €, Darlehen 450.000 €, Eigenkapital 150.000 €, Grundschuld Verkäufer 280.000 €. Alle Werte Näherungsberechnung — Stand April 2026. Alle Angaben ohne Gewähr.

Der Käufer benötigt in diesem realistischen Frankfurter Szenario also insgesamt 671.442 € — 600.000 € Kaufpreis plus rund 71.442 € Nebenkosten. Von den 150.000 € Eigenkapital gehen 71.442 € allein für Nebenkosten ab; für die eigentliche Anzahlung bleiben noch 78.558 € übrig.

Kaufnebenkosten ohne Makler: Was sich ändert — und was nicht

Wer eine Immobilie ohne Makler erwirbt — etwa direkt vom Eigentümer oder über eine Privatanzeige — spart die Maklerprovision von 3,57 %. Bei einem Kaufpreis von 600.000 € bedeutet das eine Ersparnis von 21.420 €. Grunderwerbsteuer, Notar- und Grundbuchgebühren sowie alle Sonderkosten fallen dagegen in identischer Höhe an — sie sind gesetzlich zwingend und hängen nicht vom Vertriebsweg ab. Die Nebenkosten ohne Makler betragen in unserem Beispiel damit ca. 50.000 € (8,3 % des Kaufpreises) statt 71.442 €.

Was dabei in der Nebenkostenkalkulation von Kaufinteressenten regelmäßig unterschätzt wird: Auch ohne Makler entstehen Kosten für die Prüfung der Unterlagen, eventuell für einen Gutachter oder Sachverständigen sowie für die rechtliche Beratung. Laut einer Erhebung des Immobilienverbands Deutschland (IVD) erzielen über einen Makler verkaufte Wohnimmobilien in Frankfurt im Schnitt einen um 3 bis 5 % höheren Kaufpreis als Privatverkäufe — was die Provision in vielen Fällen mehr als kompensiert. Käufer sollten daher beim Privatankauf nicht automatisch auf einen günstigeren Gesamtpreis vertrauen.

Weitere Informationen zur Maklerprovision in Hessen und ihrer gesetzlichen Grundlage finden Sie in unserem Ratgeber zur Teilung der Maklerprovision in Hessen.

Legale Optimierungsmöglichkeiten: Wo sich Kaufnebenkosten reduzieren lassen

Die Nebenkosten beim Immobilienkauf sind überwiegend gesetzlich festgelegt und nicht frei verhandelbar. Dennoch gibt es einige wenige legale Stellschrauben, an denen Käufer in Frankfurt drehen können.

1. Bewegliche Gegenstände gesondert ausweisen: Eine klar abgrenzbare und im Kaufvertrag separat ausgewiesene Einbauküche, Möblierung oder ein freistehender Carport mindert die Bemessungsgrundlage der Grunderwerbsteuer. Der Ansatz muss plausibel und marktgerecht sein — bei auffällig hohen Beträgen prüft das Finanzamt.

2. Bestehende Grundschuld übernehmen statt löschen: Ist der Käufer mit einem Darlehen finanziert und hat der Verkäufer eine noch laufende Grundschuld, kann der Käufer diese im Einvernehmen mit seiner Bank übernehmen. Die Grundschuldabtretung ist deutlich günstiger als die Kombination aus Löschung beim Verkäufer und Neueintragung beim Käufer. Manche Banken verlangen jedoch eine Neueintragung — sprechen Sie dies vorab mit Ihrer Finanzierungsbank ab.

3. Notaranderkonto vermeiden, wenn nicht nötig: Das Anderkonto kostet rund 2.400 € Mehrgebühr bei einem Kaufpreis von 600.000 € und ist in unkomplizierten Fällen nicht erforderlich. Wenn alle Voraussetzungen klar sind — die Löschungsbewilligungen liegen vor, keine Treuhandauflagen der Bank — kann direkt ohne Anderkonto abgewickelt werden.

4. Hessengeld rechtzeitig beantragen: Ersterwerber, die den Antrag vergessen oder zu spät stellen, verlieren bis zu 30.000 € Förderung. Der Antrag muss mindestens 30 Tage vor Beurkundung eingereicht werden — planen Sie diesen Schritt fest in die Zeitlinie ein.

5. Grundschuld bestehen lassen statt löschen: Wer die Immobilie langfristig hält und eventuell später für Renovierungsfinanzierungen erneut beleihen möchte, kann die vollständig getilgte Grundschuld als Eigentümergrundschuld bestehen lassen. Die Löschungskosten entfallen, und die Grundschuld steht für spätere Beleihungen bereit. Ratsam: Die Löschungsbewilligung der Bank dennoch anfordern und sicher aufbewahren.

Hinweis zur steuerlichen Absetzbarkeit

Nutzen Sie die Immobilie ausschließlich selbst, können die Kaufnebenkosten steuerlich nicht abgesetzt werden. Bei einer vermieteten Immobilie hingegen gelten Grunderwerbsteuer, Notar- und Grundbuchkosten als Anschaffungsnebenkosten und werden auf die Nutzungsdauer des Gebäudes verteilt steuerlich abgeschrieben. Maklerprovision beim Kauf einer vermieteten Immobilie kann ebenfalls als Anschaffungskostenbestandteil aktiviert werden. Dies ist ein steuerlicher Unterschied, der bei der Kalkulation einer Kapitalanlage in Frankfurt erhebliche Bedeutung hat. Sprechen Sie in jedem Fall mit Ihrem Steuerberater.

Der Zeitplan der Kaufnebenkosten: Wann wird was fällig?

Kaufnebenkosten fallen nicht alle auf einmal an — sie verteilen sich über einen Zeitraum von mehreren Wochen bis Monaten nach der Beurkundung. Eine klare Liquiditätsplanung ist daher entscheidend. Hier der typische Ablauf in Frankfurt:

Unmittelbar nach Beurkundung (1–2 Wochen): Der Notar versendet seine Kostenrechnung. Diese ist in der Regel sofort zu begleichen und enthält die Gebühren für Kaufvertragsbeurkundung, Vollzug und Betreuung — in unserem Beispiel ca. 7.400 €.

Nach Eingang des Grunderwerbsteuerbescheids (4–8 Wochen): Der Notar meldet den Kauf innerhalb von zwei Wochen an die Hessische Zentralstelle für Grunderwerbsteuer (HZG). Deren Bescheid folgt in der Regel innerhalb von weiteren 4–6 Wochen. In unserem Beispiel sind innerhalb dieser Frist 36.000 € zu überweisen. Erst nach vollständiger Zahlung stellt das Finanzamt die Unbedenklichkeitsbescheinigung aus — ohne diese kann die Eigentumsumschreibung im Grundbuch nicht erfolgen.

Nach Eigentumsumschreibung (4–6 Wochen nach Unbedenklichkeitsbescheinigung): Das Grundbuchamt übersendet seine Kostenrechnung für die Auflassungsvormerkung und die Eigentumsumschreibung. Separat dazu folgt bei Finanzierung die Grundbuchgebühr für die Grundschuld.

Maklerprovision: In der Regel innerhalb von 7–14 Tagen nach notariellem Kaufvertrag fällig — vorausgesetzt, der Verkäufer hat seinen Anteil nachweislich bezahlt. Das schreibt § 656c Abs. 1 Satz 3 BGB vor: Der Makler darf vom Käufer erst Zahlung verlangen, wenn er nachweist, dass der Verkäufer seinen Anteil beglichen hat.

Mehr zum Grundbuch und zur rechtlichen Absicherung beim Immobilienkauf in Frankfurt lesen Sie in unserem Ratgeber zum Grundbuch: Komplett-Leitfaden von A bis Z.

Infografiken & Übersichten

Grafiken zum Beitrag

Häufige Fragen

Häufige Fragen zu Kaufnebenkosten Immobilie Frankfurt — der vollständige Überblick mit…

Wie hoch sind die Kaufnebenkosten in Frankfurt insgesamt?

In Frankfurt sind beim Kauf einer Eigentumswohnung oder eines Einfamilienhauses mit Makler insgesamt zwischen 11 und 13 Prozent des Kaufpreises an Nebenkosten einzuplanen. Diese setzen sich zusammen aus 6 % Grunderwerbsteuer, rund 1,5 bis 2 % für Notar und Grundbuch sowie 3,57 % Käuferanteil der Maklerprovision. Ohne Makler liegen die Nebenkosten bei 7,5 bis 8,5 % des Kaufpreises. Hinzu können Sonderkosten für Grundschuldbestellung, Löschungsbewilligung, Vertretungsvollmachten oder ein Notaranderkonto kommen, die jeweils mehrere Hundert bis über 2.000 Euro betragen.

Wie hoch ist die Grunderwerbsteuer in Frankfurt und Hessen 2026?

In Hessen beträgt die Grunderwerbsteuer seit dem 1. August 2014 einheitlich 6,0 % des beurkundeten Kaufpreises. Es gibt keine kommunalen Unterschiede — der Satz gilt also in Frankfurt, Wiesbaden, Darmstadt und allen anderen hessischen Städten gleichermaßen. Zuständig für die Festsetzung ist die Hessische Zentralstelle für Grunderwerbsteuer (HZG) in Alsfeld. Bei einem Kaufpreis von 500.000 Euro fallen 30.000 Euro Grunderwerbsteuer an. Das ist einer der höchsten Steuersätze in Deutschland — Bayern verlangt zum Vergleich nur 3,5 %.

Was kostet der Notar beim Immobilienkauf in Frankfurt konkret?

Notarkosten und Grundbuchgebühren zusammen betragen beim Immobilienkauf in Frankfurt rund 1,5 bis 2,0 % des Kaufpreises — bei Finanzierung mit Grundschuldbestellung eher am oberen Ende. Die Gebühren sind bundeseinheitlich im Gerichts- und Notarkostengesetz (GNotKG) geregelt und seit Juni 2025 um ca. 6 bis 9 % gestiegen. Bei einem Kaufpreis von 600.000 Euro ohne Finanzierung fallen rund 10.300 Euro an; mit einer Grundschuld über 450.000 Euro steigt der Gesamtbetrag auf ca. 13.900 Euro. Die Notar- und Grundbuchkosten sind nicht verhandelbar.

Was kostet eine Löschungsbewilligung beim Immobilienkauf?

Die Ausstellung der Löschungsbewilligung durch die Bank ist nach einer Entscheidung des Bundesgerichtshofs vom 8. Mai 2012 (Az. XI ZR 61/11) für den Kreditnehmer kostenlos — die Bank darf dafür keine eigene Gebühr verlangen. Für die notarielle Beglaubigung der Bewilligung und die anschließende Eintragung der Löschung im Grundbuch entstehen jedoch Kosten: Der Notar erhebt nach Paragraf 34 GNotKG einen Faktor von 0,2 auf die Basisgebühr der Grundschuldsumme (Höchstgebühr 70 Euro nach KV 25100, zzgl. 19 % MwSt.). Das Grundbuchamt erhebt ebenfalls ca. 0,2 % der Grundschuldsumme. Bei einer Grundschuld von 300.000 Euro betragen die Gesamtkosten für die Löschung insgesamt ca. 300 Euro — Kosten, die üblicherweise der Verkäufer trägt.

Wer zahlt die Maklerprovision in Frankfurt — Käufer oder Verkäufer?

Beim Kauf einer Eigentumswohnung oder eines Einfamilienhauses in Frankfurt teilen sich Käufer und Verkäufer die Maklerprovision seit dem 23. Dezember 2020 gesetzlich verpflichtend hälftig (Paragraf 656c BGB). Marktüblich sind in Frankfurt je 3,57 % (inkl. 19 % Mehrwertsteuer) für beide Parteien, also eine Gesamtprovision von 7,14 %. Der Käufer darf nicht mehr als der Verkäufer zahlen. Bei Mehrfamilienhäusern und Kapitalanlageimmobilien gilt diese Regelung nicht — dort ist auch eine reine Käuferprovision von bis zu 5,95 % oder 7,14 % zulässig.

Was ist das Hessengeld und wer kann es beantragen?

Das Hessengeld ist ein Förderprogramm des Landes Hessen für Ersterwerber von selbstgenutzten Wohnimmobilien in Hessen. Es gilt rückwirkend für Käufe ab dem 1. März 2024. Die Förderung beträgt 10.000 Euro pro erwerbende Person (also bis zu 20.000 Euro für ein Paar) sowie 5.000 Euro für jedes einziehende Kind unter 18 Jahren — maximal bis zur Höhe der tatsächlich gezahlten Grunderwerbsteuer. Die Auszahlung erfolgt in zehn gleichen Jahresraten. Der Antrag muss mindestens 30 Tage vor der notariellen Beurkundung digital bei der Wirtschafts- und Infrastrukturbank Hessen (WIBank) eingereicht werden. Erbschaften, Schenkungen und Neubauten auf bereits eigenem Grundstück sind von der Förderung ausgeschlossen.

Kann man Kaufnebenkosten beim Immobilienkauf in Frankfurt von der Steuer absetzen?

Bei selbst genutzten Immobilien sind die Kaufnebenkosten — also Grunderwerbsteuer, Notar- und Grundbuchgebühren sowie Maklerprovision — steuerlich nicht absetzbar. Anders verhält es sich bei vermieteten Kapitalanlage-Immobilien: Dort gelten alle genannten Nebenkosten als Anschaffungsnebenkosten, die aktiviert und über die steuerliche Nutzungsdauer des Gebäudes abgeschrieben werden. Die Grunderwerbsteuer entfällt beim Grundstückswertanteil, der nicht abgeschrieben wird, vollständig auf den nicht abschreibfähigen Bodenanteil. Eine genaue steuerliche Einordnung sollte immer mit einem Steuerberater besprochen werden, da die Kaufpreisaufteilung zwischen Boden und Gebäude für die steuerliche Abschreibung entscheidend ist.

Wann muss die Grunderwerbsteuer in Frankfurt gezahlt werden?

Die Grunderwerbsteuer entsteht mit der notariellen Beurkundung des Kaufvertrags (Paragraf 1 GrEStG). Der Notar meldet den Kauf innerhalb von zwei Wochen an die Hessische Zentralstelle für Grunderwerbsteuer (HZG) in Alsfeld. Der Steuerbescheid trifft in der Regel innerhalb von 4 bis 8 Wochen nach Beurkundung ein und ist innerhalb der im Bescheid gesetzten Frist zu bezahlen — üblicherweise ein Monat. Erst nach vollständiger Zahlung stellt das Finanzamt die sogenannte Unbedenklichkeitsbescheinigung aus, die das Grundbuchamt für die Eigentumsumschreibung zwingend benötigt. Ohne sie bleibt der Eigentumswechsel blockiert.

Zuletzt fachlich geprüft am

Redaktionsstand: 23. April 2026. Rechtliche, steuerliche und finanzielle Hinweise dienen der allgemeinen Orientierung und ersetzen keine individuelle Fachberatung.

Marc Härter

Marc Härter ist seit über 15 Jahren im Frankfurter Immobilienmarkt tätig und spezialisiert auf den Verkauf von Wohn- und Anlageimmobilien in Frankfurt und dem gesamten Rhein-Main-Gebiet. Als Inhaber von Marc Härter Immobilien mit Sitz im Westend begleitet er Eigentümer und Investoren mit fundierter Marktkenntnis, diskreter Abwicklung bei Off-Market-Immobilien und einem breiten Netzwerk an vorgemerkten Käufern.

Persönliche Beratung

Planen Sie den Verkauf Ihrer Immobilie in Frankfurt?

Als Immobilienmakler in Frankfurt stehen wir Ihnen bei diesem wichtigen Schritt mit Engagement und Expertise zur Seite.

Mehr erfahren

Anzahlung beim Immobilienkauf: Was rechtlich gilt — und wie Sie sich sicher absichern

Anzahlung beim Immobilienkauf: Was rechtlich gilt — und wie Sie sich sicher absichern Ein Ratgeber von Marc Härter Immobilien | Immobilienmakler in Frankfurt am Main Eine Anzahlung beim Immobilienkauf ist im deutschen Recht kein…

Artikel lesen

Erbbaurecht Frankfurt: Was Käufer, Eigentümer und Investoren wissen müssen

Erbbaurecht Frankfurt: Was Käufer, Eigentümer und Investoren wissen müssen Ein Ratgeber von Marc Härter Immobilien | Immobilienmakler in Frankfurt am Main Das Erbbaurecht ermöglicht es, ein Gebäude auf einem fremden Grundstück zu…

Artikel lesen

Kaufnebenkosten: Notar und Gericht

Kaufnebenkosten: Notar- und Gerichtskosten Da der Verkauf bzw. Kauf einer Immobilie eine hohe, wirtschaftliche Tragweite besitzt, ist die notarielle Beurkundung gesetzlich vorgeschrieben. Nur mit dieser wird der Kaufvertrag…

Artikel lesen